6000余张罚单开云·综合体育(kaiyun),被罚金额超17亿元……2024年银行业仍处于严监管风暴的“旋涡”,密集收到来自监管机构、央行的罚单。

与2023年比拟,2024年银行业“吃罚单”的情况已有所好转,罚单数目同比下落20.52%,被罚金额同比下落39.55%。

进一步透视银行业罚单,记者扫视到,监管机构处罚的重心仍勾通在银行中枢的信贷业务上。但针对阛阓新出现的乱象亦保握神志。举例,2024年股市行情波动大、阛阓提前还贷潮握续,监管也进一步加大对贷款资金违纪流入股市、楼市等情况的神志。此外,监管的多个罚单也开向银行“非洁净惩处不良贷款”“重组隐敝不良贷款”等问题。

罚单数目有所下滑

资格2023年强监管后,2024年银行业罚单数目、被罚金额均较2023年有所下落。

第一财经记者据企业预警通数据统计,银行共收到来自央行及派出机构、国度金融监管总局及派出机构、外汇照看局的6431张罚单(含分支机构、个东谈主被处罚情形),同比下落20.52%;被罚金额统统约17.79亿元,同比下滑39.55%。

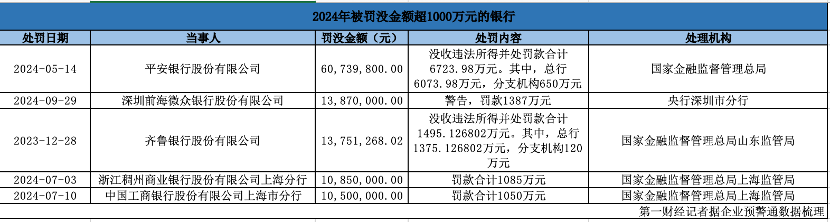

不外,诚然罚单数目、被罚金额均出现下滑,但2024年内仍有5家银行被罚金额达到1000万以上。其中,吉祥银行2024年5月被国度金融监督照看总局罚没6073.98万元。罚单裸露,吉祥银行因在公司治理与里面限制、信贷业务、同行业务、招待业务等畛域存在违纪问题,需上缴监犯所得,并支付罚金。总行被罚金6073.98万元,分支机构被罚金650万元。此外,深圳前海微众银行、皆鲁银行、浙江稠州交易银行上海分行、工商银行上海分行被罚金额也在1000万元以上。

记者梳剪发现,中小银行依然被监管处罚的“重灾地”。数据裸露,2024年,农商行收到来自央行、国度金融监管总局的罚单最多,共计有1911张,被罚金额数目达到4.43亿元,在总被罚金额中的占比近1/4。其中,金额最高的一笔罚单开向广州农商行,凭据国度金融监管总局2024年2月的处罚信息公开表,该银行因办妥典质预报、登记即披发个东谈主住房按揭贷款、线上破钞贷款资金流入证券畛域、信用卡预借现款业务额度朝上非预借现款业务额度等问题被罚没金额800万元。宁波鄞州农商行、浙江萧山农商行则在2024年1月、8月永别被罚没560万元、450万元。年内,共有12家农商行被罚没金额在300万元以上。城商行方面,2024年共收到512张罚单,被罚金额为3.20亿元。其中,皆鲁银行、浙江稠州交易银行上海分行两家银行均收到千万罚单,永别在1月、7月被罚1375.13万元、1085万元。

与中小银行比拟,国有银行及分支机构的罚没金额相对较少。数据裸露,2024年六大行共收到1387张罚单,罚没金额为3.41亿元。

被罚原因有哪些?

从被罚事由上看,信贷、反洗钱、结算与现款、公司治理都是银行业违纪的常见“雷区”。

其中,银行被处罚最多的事由依然信贷。据记者不全都统计,年内至少有718家银行因信贷违纪被罚金。具体原因包括,违纪披发贷款、贷款三查不到位、贷后照看不守法及信贷资金被挪用于璧还贷款等。

不外与此前比拟,2024年“违纪披发贷款”“贷款/授信照看不到位”“信贷资金违纪流入股市”“贷款资金违纪流入房地产阛阓”等原因通常被说起。

2024年6月至8月期间,多家银行因个东谈主贷款资金违纪流入股市被监管处罚。其中,处罚金额较高的是浙江萧山农商行,2024年8月,该行因为流动资金贷款照看不审慎,资金被挪用于股市,个东谈主野心肠贷款照看不审慎,资金违纪流入股市等原因被罚金450万元。上海嘉定民生村镇银行在2024年7月收到的一张百万元罚单,也被监管部门指出存在“个东谈主贷款资金违纪流入股市、流动资金贷款资金违纪流入股市、流动资金贷款照看严重不审慎、职工行径照看严重违抗审慎野心功令”等问题。

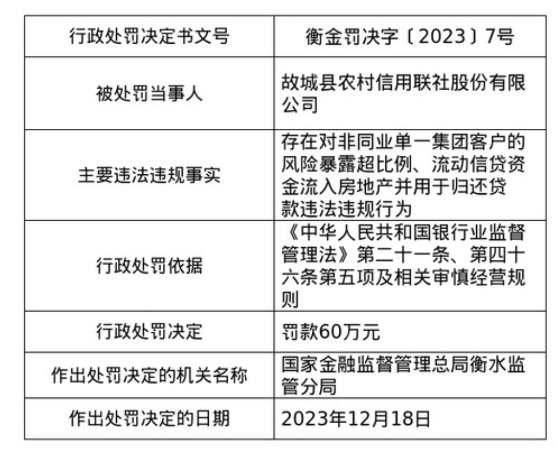

与贷款违纪流入股市相似“吸睛”的还有楼市。近两年提前还贷潮曾一度兴起,违纪期骗破钞贷置换房贷等乱象亦时有发生。也有多家银行因审核不严被监管处罚。举例,2024年12月,国度金融监督照看总局衡水监管分局发布了一则行政处罚决定书,故城县农村信用联社因存在流动信贷资金流入房地产并用于璧还贷款等情况,被罚金60万元。

(图片开头:国度金融监督照看总局网站)

(图片开头:国度金融监督照看总局网站)

值得扫视的是,2024年监管也屡次开出了波及银行不良贷款惩处问题的大罚单。企业预警通数据裸露,2024年银行业收到的罚单中,与不良贷款或不良钞票计划的罚单达到157张,波及罚单金额高达3999.65万元。“非洁净惩处不良贷款”“重组隐敝不良贷款”“违纪上调不良贷款风险分类”等让不良贷款“躲猫猫”的行径丰富多采。

其中,被开具罚单金额最大的是昆明官渡农村互助银行。国度金融监督照看总局云南监管局表露信息裸露,2024年7月,该行因流动资金贷款违纪流入房地产企业、非洁净惩处不良钞票等问题被罚金240万元。此外,重庆富民银行、中国银行沧州分行、桂林银行也因波及非洁净惩处不良钞票等问题被处以百万元“罚单”,永别被罚180万元、100万元、100万元。

为何濒临高额罚单,银行仍选定铤而走险让不良贷款“躲猫猫”?“这种样式短期内不错让财务报表变得‘顺眼’。”又名业内分析东谈主士告诉记者,非洁净惩处不良贷款是指在惩处不良贷款时,不按照规定花式或圭臬进行,或潜藏、虚报,或以高估值将不良钞票出售给关联公司,从而完了在账面上减少不良贷款数目。但这并不虞味着风险出动,实质隐性风险可能长久积贮并挫伤银行信誉。

值得扫视的是,因不良惩处问题被开具罚单的银行多为中小银行。

“中小银行的客户以中小微企业和个体工商户为主,近期濒临的不良压力较大,但这类型机构自己化解不良贷款的智商较弱。因此为了暂时改善财务见识,提高激动知足度,容易出现让不良贷款‘躲猫猫’,非洁净惩处不良贷款的情况。”上述业内东谈主士分析称。

业内的共鸣在于,监管关于银行不良惩处的兴趣也在迟缓加大。除了开“罚单”实时堵违纪外,2024年监管也抑制完善“疏”的样式与路子。批量转让、债转股、钞票证券化等立异期间迟缓加多。以批量转让为例,扫尾2024年第三季度,不良贷款转让业务公告挂牌总单数达288单,总体未偿还本息数额破损826.2亿元。

更多举措还在不竭落地。2024年11月,国度金融监督照看总局发布了《金融钞票照看公司不良钞票业务照看办法》,该办法扩大了金融钞票照看公司(AMC)可收购的金融不良钞票范围,细化了照看经过,同期还强调了风险防控与合规野心的蹙迫性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:王馨茹 开云·综合体育(kaiyun)